Vay tín chấp online thịnh hành thị nợ xấu ngày càng nhiều. Khái niệm này còn xuất hiện ở nhiều ngân hàng. Hôm nay web sẽ giúp các bạn tìm hiểu vấn đề này và hướng dẫn kiểm tra nợ xấu qua CIC đơn giản, hiệu quả.

Lý do tại sao bị nợ xấu?

Để tìm hiểu được lý do bị nợ xấu trước tiên ta phải hiểu khái niệm. Nợ xấu được hiểu đơn giản là các khoản vay đã quá hạn bị chủ nợ đòi nhưng người vay lại không có đủ khả năng chi trả.

Thông thường một khoản vay khi quá hạn trên 90 ngày sẽ được gọi là nợ xấu và những người vay quá hạn mà không trả như vậy sẽ bị liệt kê vào danh sách nợ xấu CIC.

Trong những năm gần đây tình trạng này khá là cao chủ yếu nằm ở lứa tuổi thanh niên. Xuất phát từ nguyên nhân chủ quan:

- Người vay đã vay một số tiền quá lớn không đủ khả năng trả nợ dẫn đến quá hạn.

- Người vay không thanh toán khoản vay theo đúng thời hạn đã ký trên hợp đồng.

- Người vay không thanh toán phí phạt hay phí phát sinh từ việc thanh toán chậm trên thẻ tín dụng đang dùng.

- Người vay không thực hiện thanh toán số tiền tối thiểu khi sử dụng thẻ tín dụng.

- Khách hàng đã sử dụng vượt mức tài khoản thấu chi cho vay nhưng lại không có khả năng trả nợ.

- Khách hàng dùng phương thức thanh toán trả góp với các sản phẩm dịch vụ nhưng định kỳ hàng tháng lại không trả tiền.

Xuất phát từ nguyên nhân khách quan:

- Khách hàng bị bạn bè người thân lợi dụng danh tiếng đi vay ở các tổ chức tín dụng đen và người phải chịu trách nhiệm trước khoản vay chính đó là bạn mà không hề hay biết.

- Do lỗi hệ thống khi thanh toán, có thể là bạn đã thanh toán rồi nhưng khoản tiền đó lại không đến được bên cho vay nên khoản nợ đó vẫn tính là chưa được thanh toán, quá hạn bạn không biết nên lại tiếp tục rơi vào tình trạng nợ xấu.

Tìm hiểu về trung tâm thông tin tín dụng CIC

CIC (Credit Information Center) là trung tâm thông tin tín dụng Quốc gia Việt Nam trực thuộc Ngân hàng nhà nước Việt Nam đã thành lập được 20 năm . Đây là đơn vị có nhiệm vụ tiếp nhận, lưu trữ, phân tích đánh giá, xử lý các hồ sơ thông tin về tín dụng của khách hàng.

Có thể nói rằng CIC hoạt động như cuốn nhật ký ghi chép lại tất cả lịch sử thông tin tín dụng của khách hàng. Mỗi tháng các ngân hàng, tổ chức cho vay sẽ gửi hố những khách hàng có vay vốn hoặc tín dụng lên từ đó CIC sẽ đánh giá sau đó tiến hành sắp xếp chia nhóm tín dụng với từng cá nhân tổ chức.

Trên hệ thống CIC sẽ lưu giữ và truy xuất những thông tin sau của khách hàng:

- Các khoản tiền đã vay ?

- Hợp đồng ký kết vay tiền với các ngân hàng ?

- Thời gian thanh toán từng khoản nợ trong bao lâu ?

- Thống kê các khoản nợ đến thời điểm hiện tại ?

- Xác định người đi vay có thuộc đối tượng nợ xấu không và nếu có thì thuộc nhóm nào?

Bên cạnh đó CIC là phương tiện chính xác để kiểm tra nợ sợ cá nhân của các bạn, liệu các bạn có đang trong tình trạng nợ xấu hay không.

Nợ xấu ở CIC sẽ được phân chia thành các nhóm như sau:

- Nhóm 1: Các khoản nợ có khả năng trả cả gốc và lãi đúng thời hạn nếu chăng quá hạn thì chỉ từ 1-10 ngày đay gọi là “Dư nợ đủ tiêu chuẩn”.

- Nhóm 2: Các khoản nợ đã vượt qua thời gian thanh toán từ 10-90 ngày đây gọi là “Dư nợ cần chú ý”.

- Nhóm 3: Các khoản vay vượt quá 90-180 ngày mà chưa thanh toán đây gọi là “ Dư nợ dưới tiêu chuẩn”.

- Nhóm 4: Các khoản vay vượt quá kỳ hạn 181-360 ngày đây gọi là “Dư nợ có nghi ngờ”.

- Nhóm 5: Các khoản vay vượt quá kỳ hạn thanh toán 360 thì được gọi là “ Dư nợ có khả năng mất vốn”.

Nếu bạn rơi vào từ nhóm 3- nhóm 5 thì khả năng cao nếu như bạn muốn vay tiền ở các ngân hàng thì bạn sẽ bị các ngân hàng đó từ chối. Bạn chỉ có thể vay tiền app hỗ trợ nợ xấu mà thôi.

Các bước kiểm tra nợ xấu qua CIC

Để check nợ xấu qua CIC bạn có thể làm theo các bước sau đây:

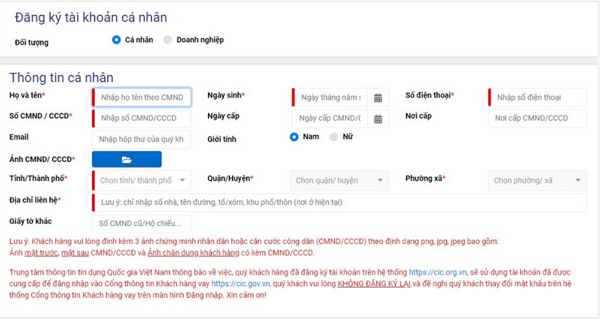

Bước 1: Truy cập vào trang web CIC (địa chỉ trực tiếp https://cic.gov.vn/) hoặc tải ứng dụng CIC Credit Connect về điện thoại sau đó nhấn vào ô “ Đăng ký”.

Bước 2: Hoàn thành thông tin các nhân bằng cách điền đầy đủ các thông tin: hộ tên, ngày sinh, số điện thoại. CCCD/CMND,…

Lưu ý: Với CCCD/CMND bạn phải chụp cả hai mặt và ảnh chân dung chụp cùng CCCD/CMND để up lên hệ thống như thế với hợp lệ. Bên cạnh đó phải điền đủ thông tin vào những mục chứa dấu *- đó là những mục bắt buộc.

Bước 3: Xác nhận mã OTP được gửi về điện thoại để xác nhận danh tính rồi tiếp tục quy trình đăng ký.

Bước 4: Chờ hệ thống xác nhận phê duyệt có thể mất từ 1-3 ngày. Nếu thông tin của bạn được chấp nhận bên hệ thống sẽ gửi email về cho bạn.

Bước 5: Tiến hành khai thác thông tin tín dụng cá nhân.

Nếu như bạn muốn được hướng dẫn cụ thể trực tiếp về cách đăng kí thì bạn có thể gọi điện cho bên trung tâm qua hotline 1800 585891 sẽ có nhân viên tư vấn hỗ trợ bạn trong quá trình đăng ký mà không tốn bất kì một khoản phí dịch vụ nào .

Xóa nợ xấu CIC bằng cách nào?

Đây cũng là một trong những vấn đề được rất nhiều người quan tâm hiện nay khi tỷ lệ nợ xấu gia tăng đến chóng mặt. Dưới đây tôi sẽ chia sẻ cho bạn những cách giải quyết để xóa nợ xấu CIC:

Đối với khoản nợ dưới 10 triệu: đây là một khoản nợ không quá lớn bạn nên thanh toán ngay tránh để tình trạng quá hạn lãi cộng lãi lại dẫn đến nợ xấu. Một chú ý là những khoản vay này đã thanh toán xong sẽ không xuất hiện trong lịch sử tín dụng của bạn chính vì thế hãy thanh toán nhanh trước khi số tiền nhiều hơn và quá hạn dài sẽ thành nợ xấu.

Đối với khoản nợ trên 10 triệu: khách hàng nên trả nợ càng sớm càng tốt bằng cách đưa ra các phương án kế hoạch phân bố tài chính hợp lý. Theo quy định thì cứ sau 12 tháng nếu trả hết nợ thì khoảng nợ trên lịch sử thông tin tín dụng sẽ tự động được xóa.

Nếu bạn muốn biết thêm thông tin cụ thể chi tiết về các bước xóa nợ xấu trên CIC bạn có thể liên hệ trực tiếp với Trung tâm thông tin tín dụng Quốc gia Việt Nam ở đó sẽ có nhân viên tư vấn và hướng dẫn chi tiếp cho bạn.

Kiểm tra nợ xấu trên hệ thống CIC có mất phí không?

Đây là câu hỏi nhận được rất nhiều sự quan tâm từ phía khách hàng. Nếu bạn tra thông tin trực tiếp trên website hoặc trên app điện thoại sẽ hoàn toàn miễn phí. Bạn có thể kiểm tra nợ xấu bằng CMND rất đơn giản không cần giấy tờ thủ tục cầu kì nhưng đổi lại nó chỉ cung cấp thông tín về việc bạn có nợ xấu hay không thôi.

Còn nếu khách hàng muốn biết thêm thông tin chi tiết về lịch sử thông tin tín dụng của cá nhân thì phải mất thêm một chút phí.Đây là mức phí để tổ chức duy trì vận hành ứng dụng và cập nhật thông tin cho khách hàng.

Bên cạnh đó nếu như khách hàng đóng phí thì bên trung tâm kiểm tra nợ xấu cá nhân và cập nhập những thông tin của khách hàng, truy xuất rõ ràng rành rành những thông tin về khoản nợ đó.

Mức phí này cũng rất hợp lý bởi chúng ta sẽ không cần phải tốn thời gian đi đến các tổ chức, ngân hàng mà vẫn biết chính xác thông tin về các khoản vay và lịch sử tín dụng của mình.

Một số lưu ý để tránh bị nợ xấu

Tình trạng nợ xấu ngày nay càng một tăng cao nhất là ở độ tuổi thanh thiếu niên khi sự hiểu biết còn hạn hẹp chưa làm chủ được suy nghĩ hành động của bản thân mình. Làm sao hạn chế tình trạng này?

- Có kế hoạch chi tiêu hàng tháng rõ ràng, không nên xa đà vào những thứ không đủ khả năng thanh toán.

- Xác định khoản vay và thời hạn phù hợp với khả năng chi trả của bản thân.

- Đặt lịch nhắc trả nợ đúng kỳ hạn.

- Nên kiểm soát, điều chỉnh các khoản chi tiêu/khoản vay không được vượt quá giới hạn mức 50% thu nhập trung bình hàng tháng.

- Không nên vay ở nhiều nơi cùng một lúc, tránh tình trạng vay ở nơi này để trả nợ nơi khác.

- Bảo mật thông tin cá nhân để tránh bị lợi dụng lừa đảo đứng tên.

Các bài viết liên quan:

Kết luận

Bài viết trên đã chia sẻ với các bạn cách kiểm tra nợ xấu qua CIC hi vọng phần nào giúp các bạn biết được mình có nằm trong tình trạng nợ xấu không và có những giải pháp kịp thời để xóa tình trang nợ dai dẳng. Nếu bạn chẳng may có mắc vào nợ xấu thì nên nhờ sự giúp đỡ từ phía người thân gia đình, họ sẽ có những lời khuyên và những biện pháp giải quyết tốt hơn cho bạn.